|

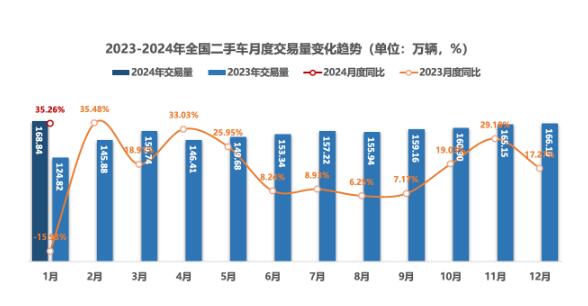

2024Фъ1дТЃЌШЋЙњЖўЪжГЕЪаГЁНЛвзСП168.84ЭђСОЃЌНЛвзСПЛЗБШдіГЄ1.65%ЃЌЭЌБШдіГЄ35.26%ЃЌНЛвзН№ЖюЮЊ1123.17вкдЊЁЃ

жаЙњЦћГЕСїЭЈаЛсаХЯЂВПИБжїШЮТНЙужЧБэЪОЃЌ2024Фъ1дТЛЗБШ2023Фъ12дТЖўЪжГЕНЛвзСПдіМг1.65%ЃЌЖўЪжГЕЪаГЁгРДПЊУХКьЁЃ

ИїЕиЧјНЛвзСПдіГЄУїЯд

2024Фъ1дТЃЌЛљБОаЭГЫгУГЕЙВНЛвз98.91ЭђСОЃЌЭЌБШдіГЄ31.50%ЃЌЛЗБШдіГЄ1.50%ЃЛSUV ЙВНЛвз22.587ЭђСОЃЌЭЌБШдіГЄ41.38%ЃЌЛЗБШдіГЄ3.31%ЃЛMPVЙВНЛвз10.83ЭђСОЃЌЭЌБШдіГЄ48.51%ЃЌЛЗБШдіГЄ0.80%ЃЛНЛВцаЭГЫгУГЕЙВНЛвз3.80ЭђСОЃЌЭЌБШдіГЄ44.19%ЃЌЛЗБШдіГЄ6.11%ЁЃ

ЩЬгУГЕЧщПіЃКПЭГЕ9.64ЭђСОЃЌЭЌБШдіГЄ27.87%ЃЌЛЗБШдіГЄ1.31%ЃЛдиЛѕГЕ12.81ЭђСОЃЌЭЌБШдіГЄ28.70%ЃЌЛЗБШдіГЄ0.22%ЁЃ

2024Фъ1дТЃЌИїМЖБ№НЮГЕЕФећЬхЯњСПРДПДЃЌAМЖНЮГЕвРОЩЪЧзюШШЯњЕФГЕаЭЃЌеМБШЮЊ48.8%ЃЌЛЗБШЯТНЕ0.3%ЃЌЭЌБШЯТНЕ1.3%ЁЃ1дТЗнЃЌA0МЖЁЂBМЖЁЂCМЖГЕаЭЕФЪаГЁЗнЖюНЯ2023Фъ12дТЗнТдгадіМгЁЃгыШЅФъЭЌЦкЯрБШЃЌаЁЮЂГЕаЭвдМАCМЖЁЂDМЖКРЛЊГЕаЭЕФЪаГЁеМгаТЪТдгадіГЄЃЌAМЖЁЂBМЖГЕаЭЕФеМБШгаЫљЛиТфЁЃ

ЖўЪжГЕЪЙгУФъЯодк3-6ФъЕФНЛвзеМБШзюЖрЃЌеМ47.86%ЁЃЛЗБШдіГЄ0.64%ЃЌНЯШЅФъЭЌЦкдіГЄ8.41%ЃЛДгГЕСфНсЙЙЩЯПДЃЌ1дТЗнЃЌГЕСфдк6ФъвдФкЕФеМБШгаЫљдіГЄЃЌГЕСфдк7ФъвдЩЯЕФЗнЖюећЬхгаЫљЯТНЕЁЃ

1дТЃЌЖўЪжГЕНЛвзМлИёЧјМфдк3ЭђдЊвдЯТЕФГЕСОЪаГЁеМБШзюДѓЃЌеМ31.8%ЃЌЛЗБШдіГЄ0.8%ЃЌЭЌБШЯТНЕ0.3%ЃЛЦфДЮЪЧ3Эђ-5ЭђдЊЕФГЕСОеМ22%ЃЌЛЗБШЯТНЕ0.9%ЃЌЭЌБШЯТНЕ1.2%ЁЃДгМлИёЗжВМЩЯПДЃЌ1дТЗнНЛвзМлИёдк3ЭђдЊвдЯТЁЂ8Эђ-12ЭђдЊЁЂ30ЭђдЊвдЩЯЕФЗнЖюНЯ2023Фъ12дТгаЫљдіМгЃЌгыШЅФъЭЌЦкЯрБШ15ЭђдЊвдЩЯЕФећЬхЗнЖюдіГЄБШНЯУїЯдЁЃ

2024Фъ1дТЃЌШЋЙњИїЕиЧјЖўЪжГЕНЛвзСПНЯЩЯФъЭЌЦкОљгаЫљдіГЄЁЃЦфжаЃЌжаФЯЕиЧјЪЧЖўЪжГЕНЛвзСПзюДѓЕФЕиЧјЃЌНЛвзСПЮЊ51.01ЭђСОЃЌЭЌБШдіГЄ33.3%ЃЌНЛвзСПдіМг12.75ЭђСОЁЃЮїББЕиЧјНЛвзСПЭЌБШдіГЄзюДѓЃЌНЛвзСПЮЊ8.39ЭђСОЃЌЭЌБШдіГЄ78.6%ЃЌНЛвзСПдіМг3.69ЭђСОЁЃаТНЎНЯЭЌЦкдіГЄСЫ81.5%ЃЌЩТЮїЁЂИЪЫрЁЂФўЯФШ§ЪЁдіЫйОљГЌЙ§СЫ40%ЁЃ

1дТЗнЃЌЖўЪжГЕНЛвзОљМлТдгаЛиЩ§ЃЌЮЊ6.65ЭђдЊЃЌНЯ2023Фъ12дТдіГЄСЫ0.1ЭђдЊЃЌНЯШЅФъЭЌЦкдіГЄСЫ0.4ЭђдЊЁЃ

аТФмдДЖўЪжГЕНЛвзСПЭЌБШдіГЄ134.5%

2024Фъ1дТЃЌШЋЙњаТФмдДЖўЪжГЕЙВНЛвзСЫ8.95ЭђСОЃЌЛЗБШ2023Фъ12дТЗндіГЄСЫ2.5%ЃЌЭЌБШШЅФъЭЌЦкдіГЄСЫ134.5%ЁЃТНЙужЧНщЩмЃЌ2023ФъЮвЙњаТФмдДЖўЪжГЕНЛвзСППЊЪМГЪЯждіГЄЬЌЪЦЃЌЫцзХаТФмдДЦћГЕЪаГЁВЛЖЯРЉДѓКЭЯћЗбепашЧѓдіМгЃЌдНРДдНЖрЖўЪжГЕОЯњЩЬПЊЪМВМОжаТФмдДвЕЮёЃЌЮДРДаТФмдДЖўЪжГЕЪаГЁЗЂеЙЧБСІОоДѓЁЃ

2024Фъ1дТЃЌДгаТФмдДГЫгУГЕЕФећЬхЯњСПРДПДЃЌеМБШзюДѓЪЧSUVГЕаЭЃЌеМ32.2%ЃЛЦфДЮЪЧAМЖНЮГЕеМ24.5%ЁЃAМЖЁЂA0МЖЁЂA00МЖвдМАCМЖНЮГЕЕФЪаГЁЗнЖюЭЌЛЗБШОљгаЫљдіГЄЁЃ

ДгГЕСфНсЙЙРДПДЃЌ1дТЗн2ФъвдФкЕФГЕаЭЭЌБШГіЯжСЫНЯУїЯдЯТНЕЃЌ2-4ФъЁЂ4-6ФъКЭ6ФъвдЩЯЕФГЕаЭеМБШгаЫљдіГЄЁЃОпЬхРДПДЪЙгУФъЯодк2ФъвдЯТЕФеМ20.6%ЃЌЭЌБШЯТНЕ10.9%ЁЃЪЙгУФъЯодк2-4ФъеМ44.7%ЃЌЭЌБШдіГЄ1.4%ЁЃЪЙгУФъЯодк4-6ФъЕФНЛвзСПеМ22.1%ЃЌЭЌБШдіГЄ3.2%ЁЃ6ФъвдЩЯЕФеМ12.6%ЃЌЭЌБШдіГЄ6.2%ЁЃгЩДЫРДПДЃЌ1дТаТФмдДЖўЪжГЕНЛвзГЕСфећЬхФъЯоНЯ203ФъЭЌЦкГЪдіГЄЧїЪЦЁЃ

2024Фъ1дТЃЌаТФмдДЖўЪжГЕНЛвзжа3ЭђдЊвдФкЃЌ8-12ЭђдЊЁЂ12-15ЭђдЊЕФеМБШгаЫљдіГЄЃЌЦфгрИїЧјМфНЯШЅФъЭЌЦкОљгаЫљЯТНЕЁЃЦфжаЃЌ3ЭђдЊвдЯТЕФНЛвзСПеМБШзюДѓЃЌЮЊ32.6%ЃЌЭЌБШдіГЄ2.7%ЁЃ

73.4%ЕФГЕЩЬШЯЮЊ2дТЪаГЁашЧѓЯТНЕ

1дТЗнЃЌЖўЪжГЕзЊМЎСПКЭзЊМЎТЪНЯЭЌЦкгаУїЯддіГЄЃЌЖўЪжГЕзЊМЎТЪЮЊ29.65%ЃЌЛЗБШЩЯдТдіГЄ0.4ИіАйЗжЕуЃЌЭЌБШШЅФъЭЌЦкдіГЄ4.7ИіАйЗжЕуЁЃЖўЪжГЕзЊМЎзмСПЮЊ50.06ЭђСОЃЌЛЗБШдіГЄСЫ3%ЃЌНЯШЅФъЭЌЦкдіГЄСЫ61%ЁЃЫцзХЖўЪжГЕЯћЗбашЧѓЕФдіМгЃЌПчЧјгђСїЭЈЧщПівВЮШВНдіГЄЁЃ

2024Фъ1дТЃЌШЋЙњзЊМЎБШР§ХХУћЧАЮхЕФЪЁЗнЪЧББОЉЁЂНЫеЁЂЩЯКЃЁЂАВЛеЁЂеуНЁЃ

ЕїбаЯдЪОЃЌ2024Фъ2дТЗнПтДцжмЦк15ЬьвдФкЕФЦѓвЕеМ9.1%ЃЌНЯЩЯдТдіГЄСЫ0.5%ЁЃПтДцжмЦкдк15-30ЬьЕФЦѓвЕеМ49.2%ЃЌНЯЩЯдТЯТНЕСЫ1.7%ЁЃ ПтДцжмЦк30ЬьвдЩЯЕФЦѓвЕеМ41.7%ЃЌНЯЩЯдТдіГЄСЫ1.2%ЁЃЖўЪжГЕОЯњЩЬЦНОљПтДцжмЦкЪЧ59ЬьЃЌНЯ1дТЗндіГЄСЫ1ЬьЁЃ

жаЙњЦћГЕСїЭЈаЛсЗЂВМаТвЛЦк“жаЙњЖўЪжГЕОРэШЫжИЪ§”ЯдЪОЃЌ2дТЗнЖўЪжГЕОРэШЫжИЪ§ЮЊ40.8%ЃЌЛЗБШ1дТЗнЯТНЕ1.7ИіАйЗжЕуЃЌЭЌБШШЅФъ2дТЗнЯТНЕ7.8ИіАйЗжЕуЁЃжИЪ§ДІгкШйПнЯпвдЯТЃЌЗДгГ2дТЗнЖўЪжГЕЪаГЁДІдкВЛОАЦјЧјМфЃЌОАЦјЖШЯрБШЩЯдТгаЫљНЕЕЭЁЃ

гЩгкШЅФъвдРДаТГЕМлИёГжајЯТЬНЃЌИјЖўЪжГЕОгЊЦѓвЕЪеЪлЖўЪжГЕЕФМлИёЗчЯеЬсЪОЁЃКмЖрГЕЩЬ1дТЕзМгДѓПтДцГЕЧхРэЃЌБмУтНкКѓМлИёЕїећЕФЗчЯеЁЃЕїВщЯдЪОЃЌ2дТЖўЪжГЕЪаГЁзмЬхашЧѓУїЯдМѕЩйЃЌШЯЮЊЪаГЁзмЬхашЧѓ“МѕЩй”ЕФЖўЪжГЕОРэШЫБШР§ЮЊ73.4%ЁЃ

злКЯРДПДЃЌДКНкЦкМфЃЌЯћЗбепЗЕЯчЙ§НкЁЂЭтГіТУгЮЃЌГЕЪаНкШеЦкМфБеЕъЕШвђЫиЕФгАЯьЃЌЖўЪжГЕЪаГЁашЧѓгаЫљЯТНЕЃЌЕЋНкКѓНЛвзЛжИДКУгкдЄЦкЃЌдЄМЦ2дТЗнЖўЪжГЕНЛвзСПгаЭћНгНќШЅФъЭЌЦкЫЎЦНЁЃ

|

Copyright © 2008-2018 www.cnecc.net.cn УћГЕжмПЏЭј АцШЈЫљга QQЃК2301106043 Power by DedeCms ЫеICPБИ17010117КХ

Copyright © 2008-2018 www.cnecc.net.cn УћГЕжмПЏЭј АцШЈЫљга QQЃК2301106043 Power by DedeCms ЫеICPБИ17010117КХ